Kontratat leasing jane nje nga shembujt me te njohur te qirase financiare.

Ne fund te ketij teksti gjendjen kontabilizimet per nje rast shembull te nje kontrate leasing te formes shitje dhe rimarrje me qira financiare.

Qiraja financiare jo detyrimisht eshte nje kontrate leasing. Klasifikimi i një marrëveshje qiraje, si qira financiare apo të zakonshme, varet më shumë nga përmbajtja ekonomike e transaksionit se sa nga forma ligjore e kontratës.

Cfare eshte qiraja financiare?

SKK nr. 7 e perkufizon qirane financiare si qiraja, nëpërmjet së cilës qiramarrësit i kalohen nga qiradhënësi të gjitha rreziqet dhe përfitimet e rastësishme të pronësisë së aktivit. Titulli mund t’i kalojë ose jo qiramarrësit.

Nga perkufizimi I mesiperm rrjedh se faktori përcaktues për klasifikimin e qirave ne te zakonshme apo financiare është niveli deri ku rreziqet dhe përfitimet, që lidhen me pronësinë e një aktivi të dhënë me qira i takojnë qiramarrësit apo qiradhënësit.

Kush jane dy format e kontratave leasing:

1-Dhenia-marrja me qira e nje aktivi me opsione te ndryshme si p.sh: kalimi I pronesise tek qiramarresi ne fund te perdundimit te kontrates, opsioni I blerjes se aktivit me nje cmim ndjeshem me te ulet se cmimi I tregut.

2-Shitja dhe rimarrja me qira e nje aktivi.

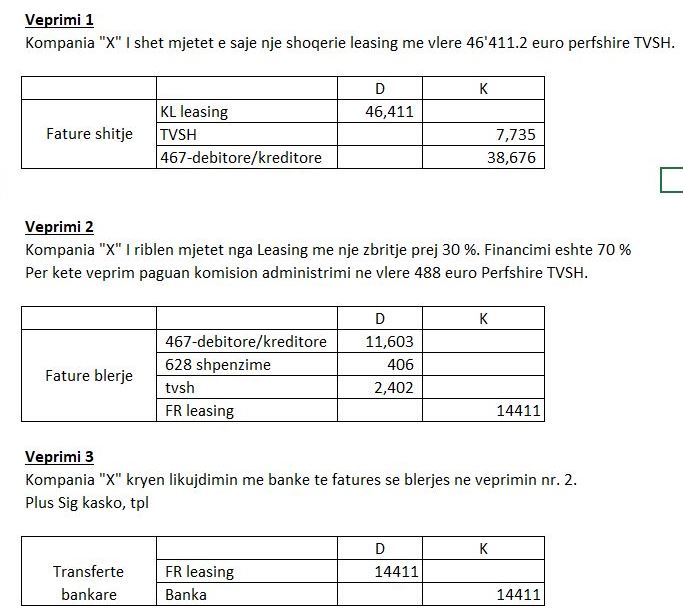

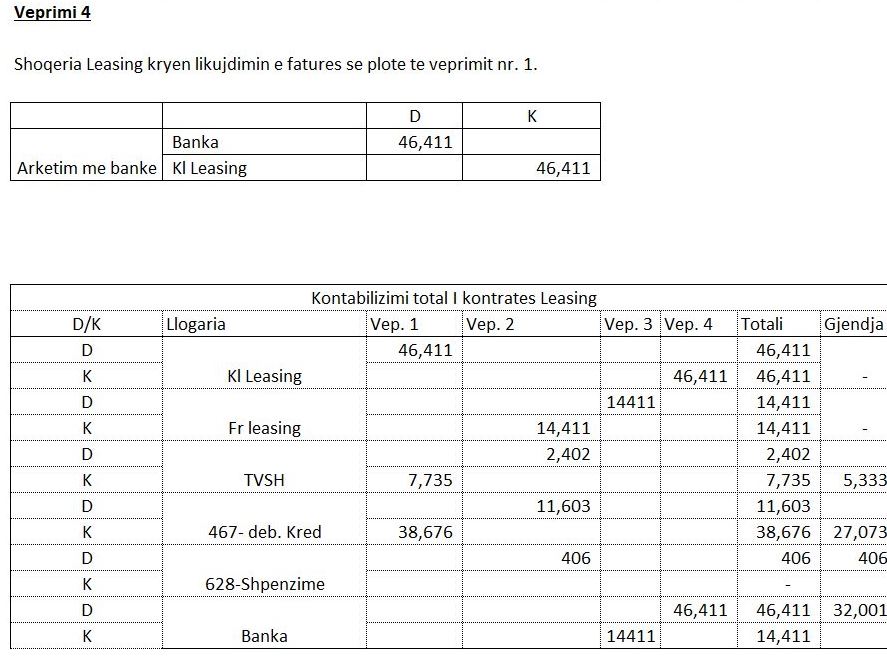

Rasti i dyte, ka formen e nje kredie. Nje njesi ekonomike I shet nje shoqerie Leasingu aktivet e veta. Shoqeria leasing likujdon vleren e plote apo me zbritje ne varesi te kontrates. Njesia ekonomike merr me qira financiare aktivet e shitura shoqerise Leasing dhe paguan principalin dhe interesin. Praktikisht, si rezultat kemi marrjen e nje shume parash nga njesia ekonomike dhe likujdimin e saj me keste.

Trajtimi kontabel I qirase financiare nga ana e bleresit/qiramarresit:

Ne formen e pare te kontrates leasing, qiramarresi njeh kontraten leasing si nje aktiv, me më te voglen vlere midis vleres aktuale te pagesave te qirase dhe vleres se drejte te aktivit. Njekohesisht te njejten vlere e njeh edhe si detyrim.

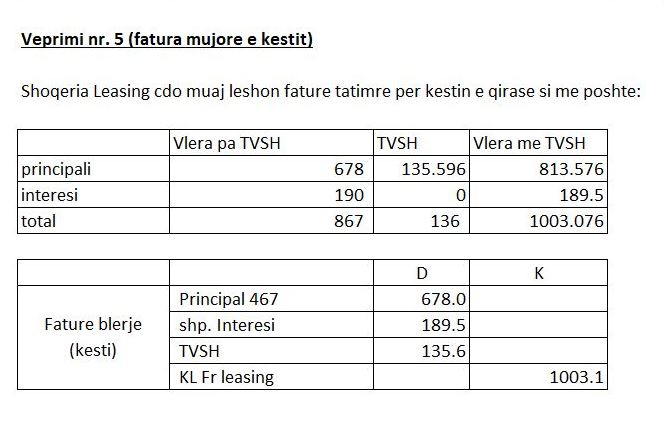

Detyrimi i njohur mbyllet me kestet e qirase financiare te cilat ndahen ne shpenzime interesi dhe pagesa principali. Ne baze te ligjit nr. 94/2014 “Per TVSH”, principali eshte me tvsh ndersa interesi i perjashtuar nga TVSH.

Ne vijim nje rast shembull i trajtimit dhe kontabilizimit te nje kontrate leasing te formes shitje dhe rimarrje me qira financiare.

Per me teper informacione ju ftojme te vizitoni faqen tone web ku mund te gjeni tematika nga me te ndryshmet, kontaktet dhe adresen e zyres. Gjithashtu mund te na ndiqni dhe ne rrjete sociale si Instagram dhe Facebook.

Ju mirepresim!